Oleh Isham Jalil

Saya telah membaca semula dan mengkaji kenyataan Maybank dan bank-bank lain secara lebih terperinci berkenaan dengan kenyataan mereka untuk mengecualikan caj “faedah terkompaun” dalam tempoh moratorium sebentar tadi.

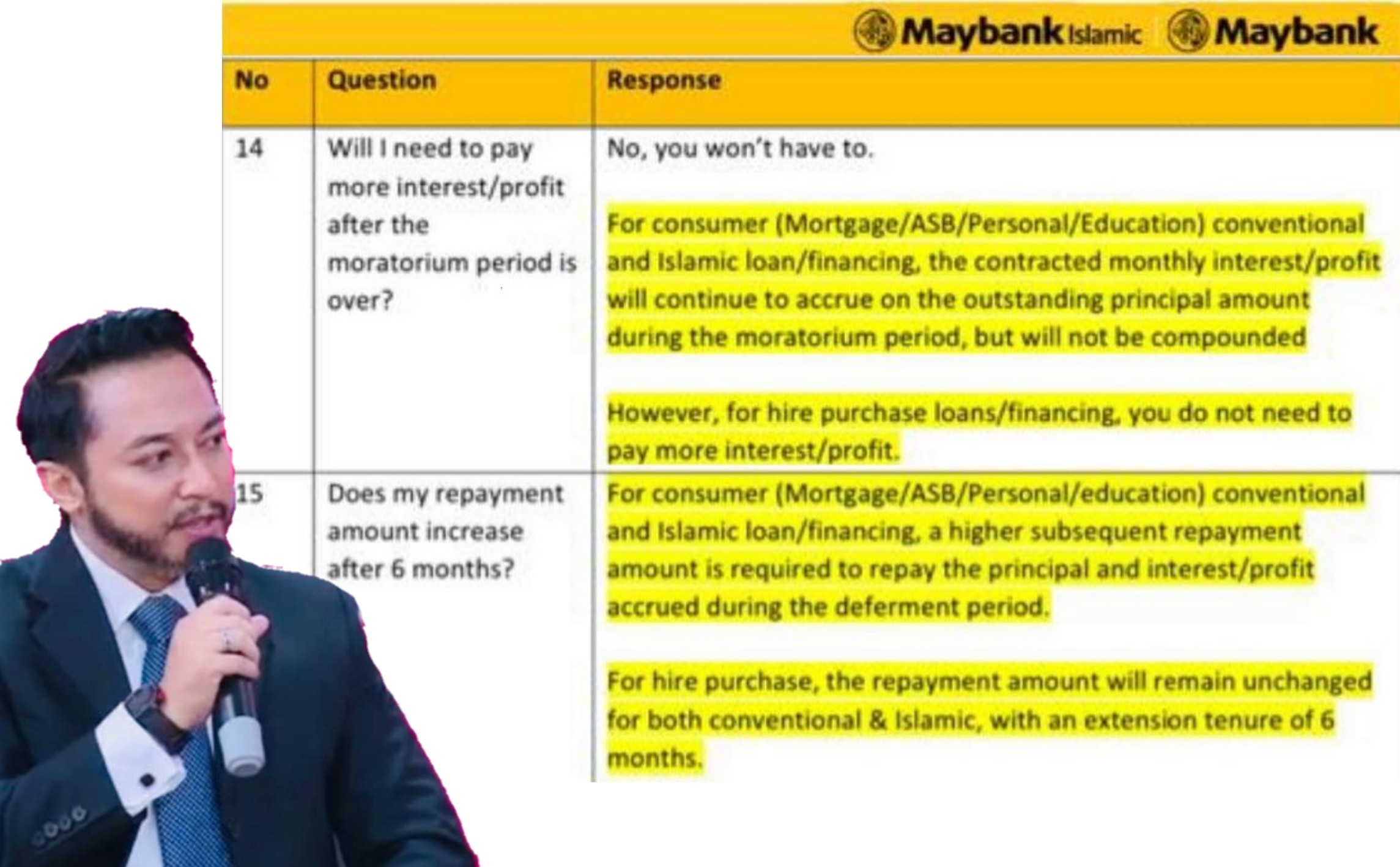

Mengikut maklumat di laman web Maybank, kenyataan mereka membawa maksud bahawa faedah semasa tempoh moratorium tetap berjalan tetapi caj ke atas faedah yang tertangguh pembayarannya ini tidak akan dikenakan semasa tempoh tersebut.

Atau secara ringkasnya mereka hanya mengecualikan ‘faedah’ ke atas faedah dan bukannya faedah ke atas prinsipal untuk pinjaman-pinjaman mereka seperti yang kita harapkan.

Dan ‘bantuan’ pengecualian ‘faedah’ ke atas faedah ini tidak membantu rakyat kerana ianya hanya di ‘celah gigi’ sahaja, namun bayaran faedah ke atas prinsipal yang dikenakan kepada peminjam dan tidak dikecualikan adalah banyak dan membebankan peminjam.

Ia juga tidak akan membantu negara secara makro ekonomi dan akan meletakkan negara dan sektor perbankan kepada risiko yang lebih tinggi seperti yang saya tulis semalam.

Ini kerana kebanyakan dari rakyat Malaysia telah meletakkan komitmen sehingga lebih separuh daripada pendapatan mereka setiap bulan untuk membayar ansuran pinjaman bank untuk rumah dan kenderaan mereka.

Ini menyebabkan kadar hutang isi rumah di Malaysia antara yang tertinggi di dunia, dan ekonomi Malaysia juga dipacu oleh pinjaman isi rumah.

Jika kerajaan ingin membantu menambah pendapatan bersih (net take-home pay) rakyat, antara cara yang berkesan ialah mengurangkan komitmen bayaran pinjaman bank mereka semasa, dan bukannya hanya menangguh pembayaran dengan “menyepak tin ke hujung jalan” selama enam bulan apabila mana mereka terpaksa membayar dengan lebih tinggi selepas itu.

Lebih banyak faedah pinjaman dikenakan bermakna semakin kurang pendapatan bersih rakyat.

Jika pendapatan mereka hilang atau berkurang akibat krisis COVID-19 ini, maka mereka bukan hanya tidak boleh bayar pinjaman bank semasa tempoh moratorium, tetapi mungkin terus tidak mampu bayar dan diterukkan lagi dengan faedah selama enam bulan yang terlonggok.

Jika peminjam-peminjam ini mempunyai kesukaran membayar pinjaman dengan faedah yang bertambah tersebut, ini akan menjejaskan bukan sahaja sektor perbankan tetapi keseluruhan ekonomi Malaysia.

Sebab itu sebelum ini saya mencadangkan agar pihak bank mengecualikan atau mengurangkan faedah ke atas prinsipal pinjaman mereka semasa tempoh moratorium dan bukan hanya mengecualikan ‘faedah’ ke atas faedah sahaja.

(Dahulu faedah ke atas faedah adalah menyalahi undang-undang, mungkin kini ia dibolehkan pula, wallahualam).

Oleh itu sebenarnya tidak ada apa-apa yang istimewa dalam langkah bank-bank ini tadi.

Ia umpama bank-bank ini “ingin tunjuk mereka membantu tetapi sebenarnya tidak ikhlas”.

Saya tarik balik syabas saya kepada bank-bank ini. Mereka masih kekal seperti yang orang biasa kata iaitu “mencekik darah”.

Salam.

27 Mac 2020

https://www.facebook.com/220524935369705/posts/684087692346758/?d=n

{kind=link}